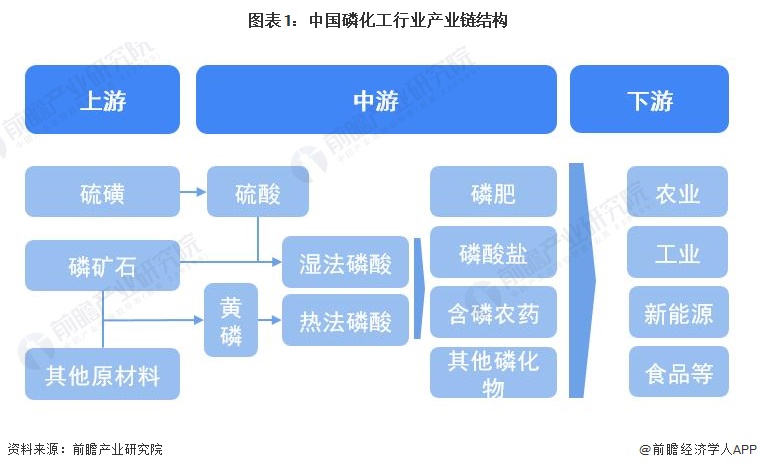

从产业链来看,磷化工的上游是磷矿石。按工艺的不同,磷矿石可以直接制成磷酸,接着加工成各种磷化工产品;也可以先制得黄磷,再制成磷酸;黄磷同时还可制备三氯化磷,后者是生产草甘膦等农药的重要原料。磷肥行业的中游是湿法磷酸,再进一步生产出磷肥,下游为农业生产。而磷酸盐行业的中游是生成热法黄磷,通过加工再生成磷酸盐。磷酸盐应用于下游的工业洗涤剂、金属表面处理、工业水处理、建筑工业、医药、塑料增塑剂等领域。

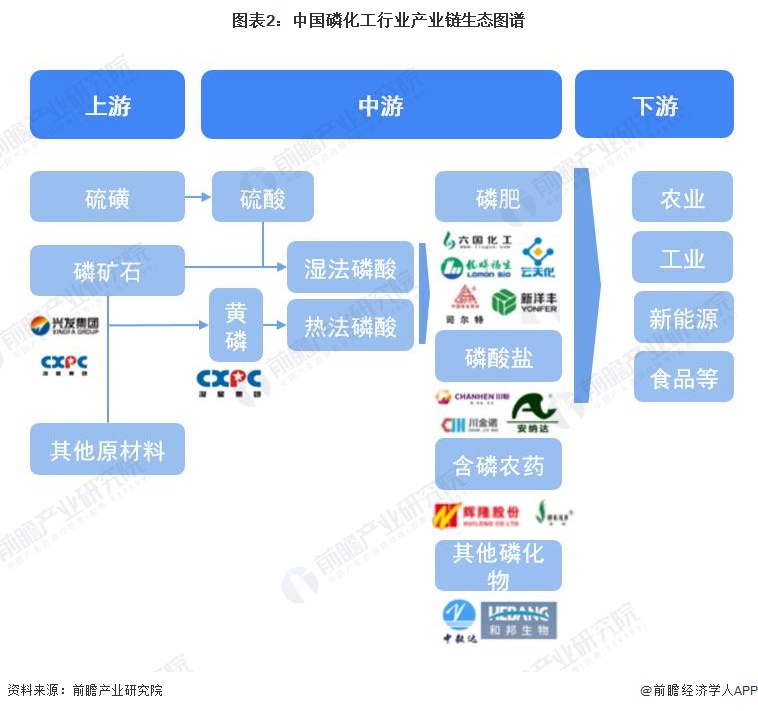

目前,我国磷化工行业参与者众多,且参与企业涉及领域呈现综合化的发展的新趋势,大部分磷化工企业均涉及磷化工上中下游多个业务及细分产品。

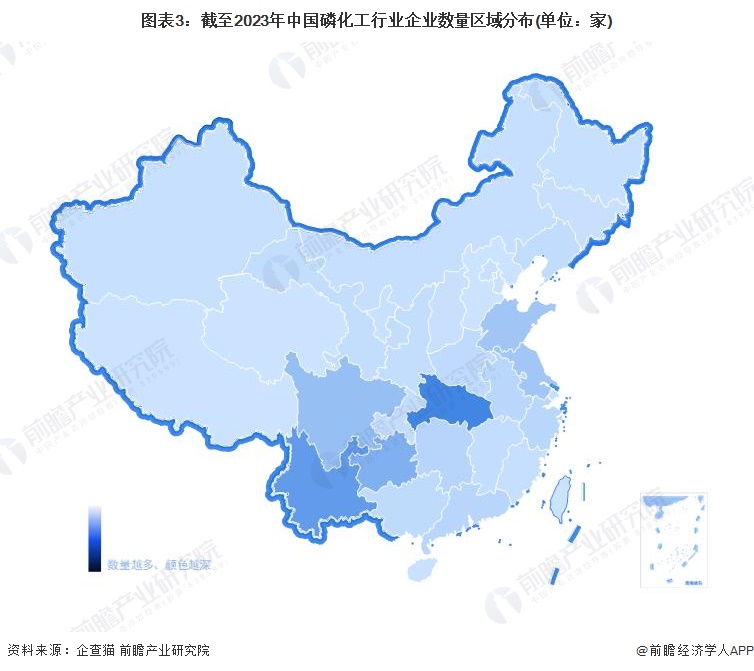

根据企查猫查询多个方面数据显示,目前中国磷化工注册企业主要分布在湖北省。其次为云南、四川等城市;江苏和山东的磷化工公司数亦较多。

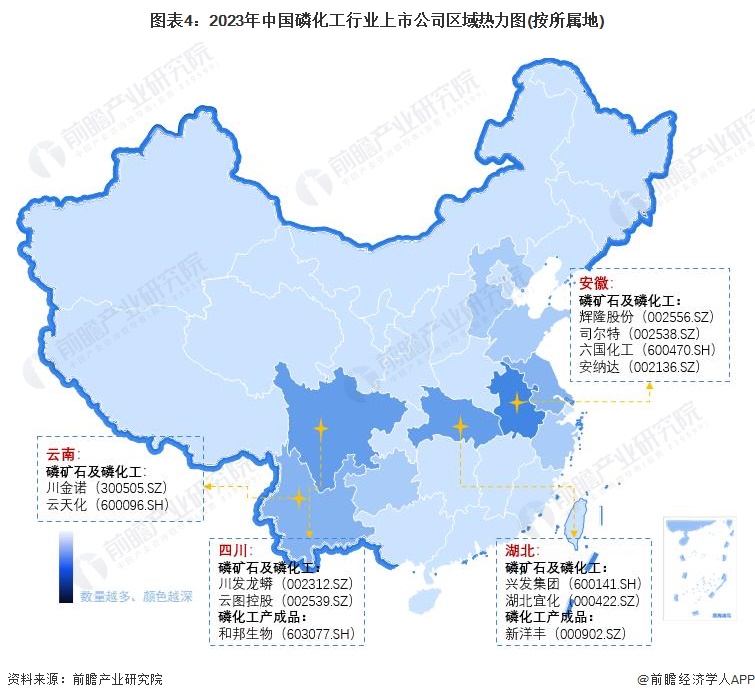

从磷化工行业上市公司的地区分布来看,安徽磷化工行业的上市公司数居多,布局有辉隆股份(002556.SZ)、司尔特(002538.SZ)、六国化工(600470.SH)、安纳达(002136.SZ)等优势企业;湖北省的上市公司数亦较多,有兴发集团(600141.SH)、湖北宜化(000422.SZ)、新洋丰(000902.SZ)等优质企业。

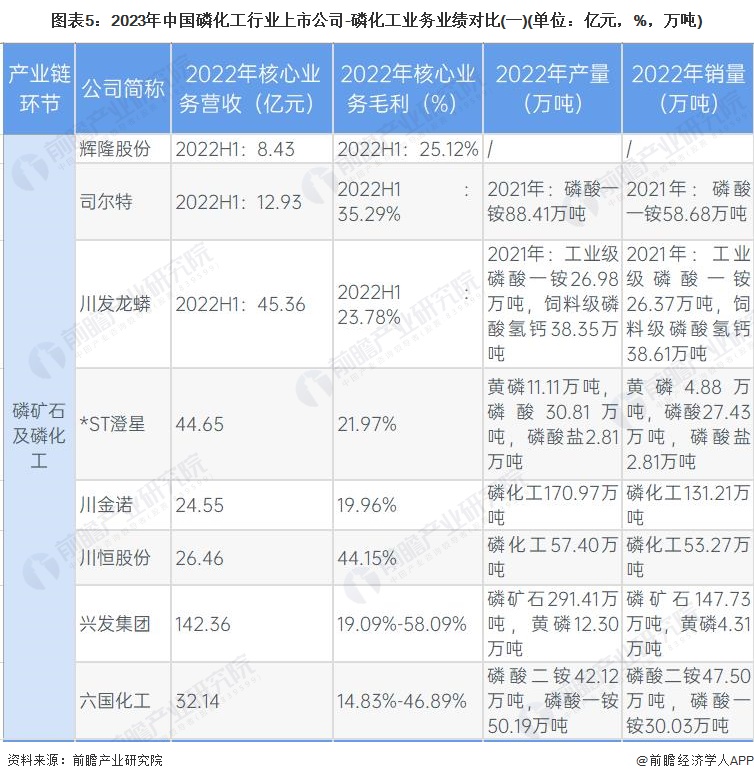

有关磷化工业务的业绩情况,2022年,新洋丰(000902.SZ)的核心业务营收较高;兴发集团(600141.SH)的毛利水平较高。云天化(600096.SH)的产销规模较大。

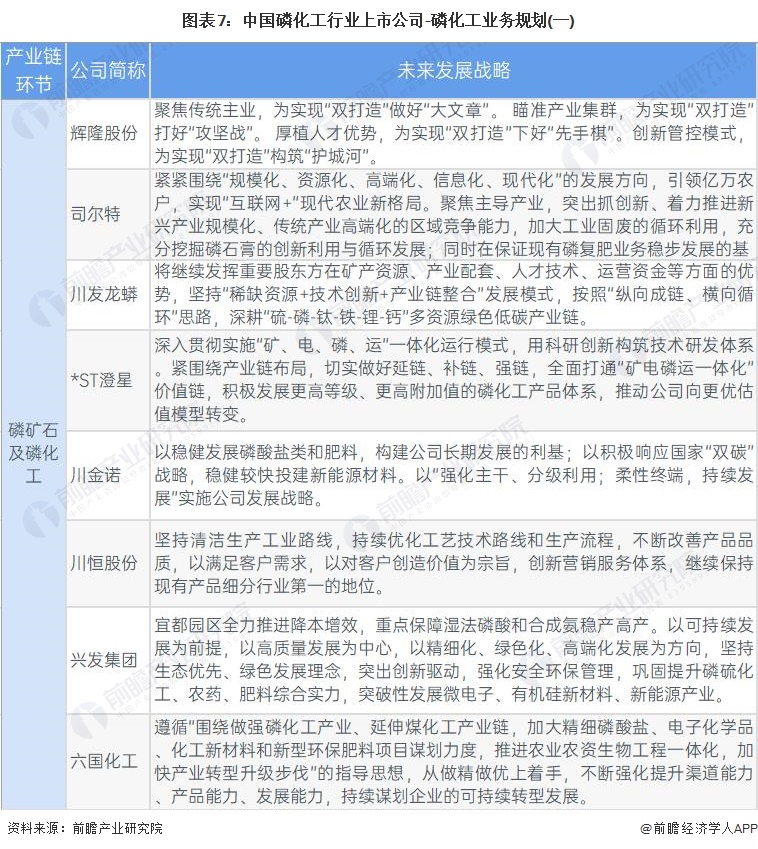

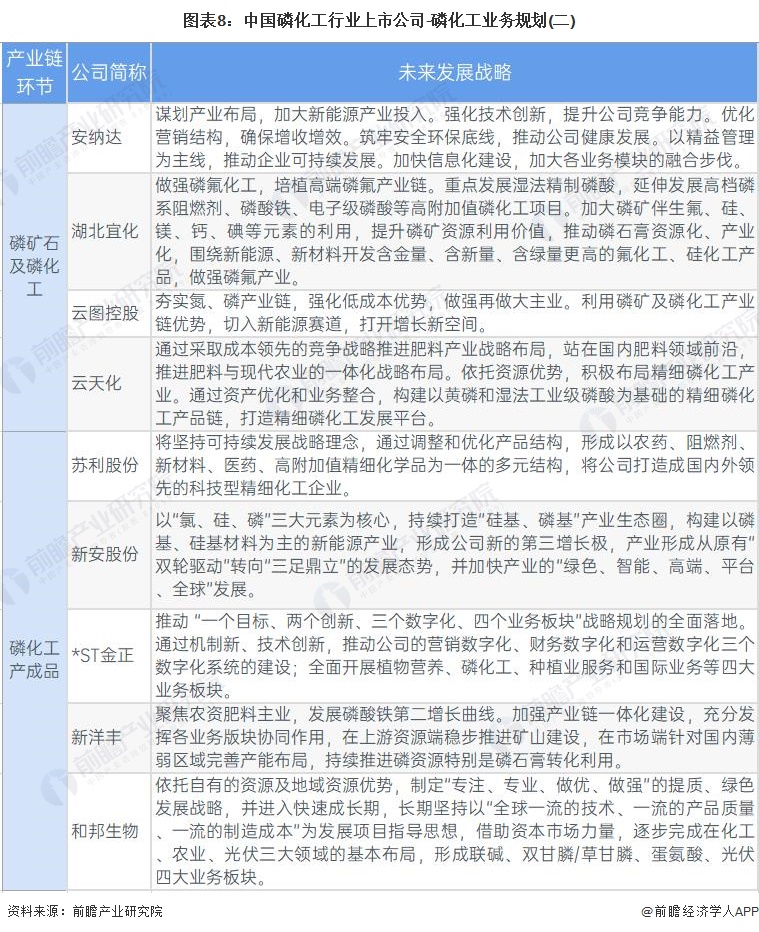

磷化工行业是我国重要的原材料工业,对于下游医药、工业、食品等行业至关重要,未来相关上市企业的规划围绕稳定供应链,数字化转型,绿色化发展等方面开展。

证券之星估值分析提示湖北宜化盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示新洋丰盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示安 纳 达盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示川发龙蟒盈利能力平平,未来营收成长性优秀。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示司尔特盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示辉隆股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示云天化盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

证券之星估值分析提示兴发集团盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

网站首页

网站首页 产品中心

产品中心 返回顶部

返回顶部 联系我们

联系我们