危化品即危险化学品,是指具有易燃、易爆、有毒、有害和放射性等特性,在运输装卸和储存保管过程中易造成人员受伤或死亡和财产损毁而需要非常保护的化学物品。

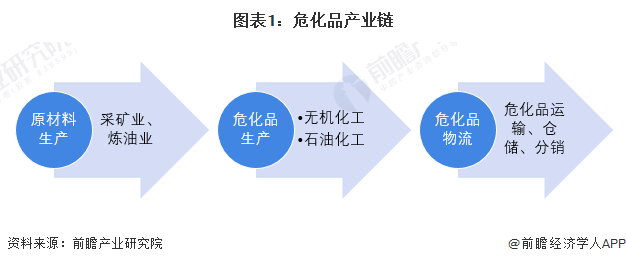

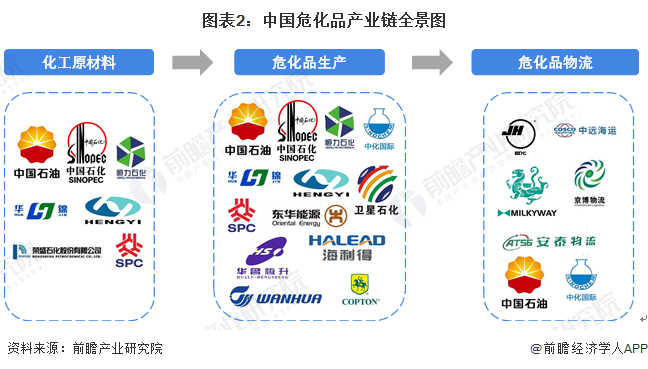

危化品产业上游主要是化工原材料生产行业,包括油气开采和运输、炼油和化工产品加工制作的完整过程,中游为危化品生产行业,下业为危化品运输、仓储、分销等过程。

当前,中国危化品产业正在迎来产业重构,企业利用国际国内两个市场两种资源的同时,推进工业结构、产业体系,包括经济结构的调整和优化。近年来我国危化品产业区域结构在不断的提高,落后产能不断淘汰,创造新兴事物的能力不断的提高,国际化经营水平也在不断提高。

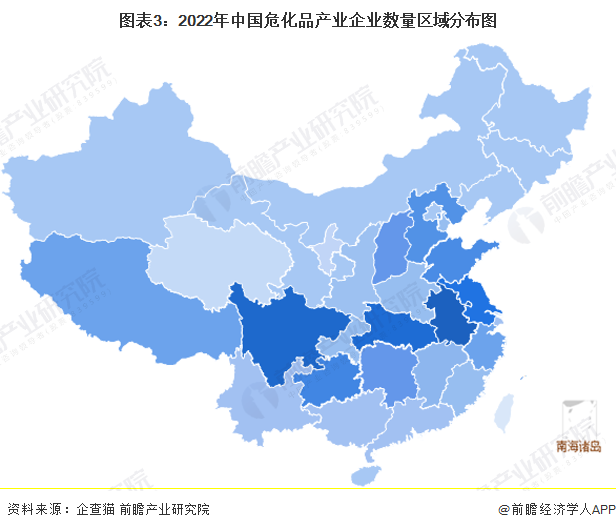

从危化品企业区域分布来看,中国危化品行业企业主要分布在安徽(3.68万家)、四川(3.17万家)、湖北(2.04家)、江苏(1.86家)等省份,其余省份企业不足1.5万家。

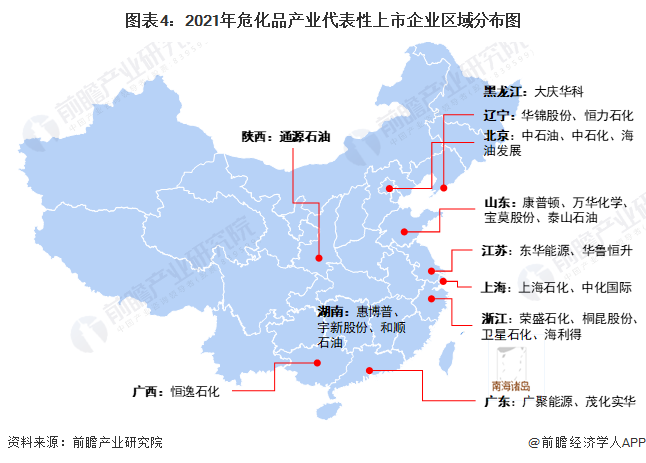

从代表性企业分布情况去看,我国危化品代表企业分布在安徽、湖北、四川、贵州、山西等内陆省份,以及山东、江苏、浙江等沿海省份。

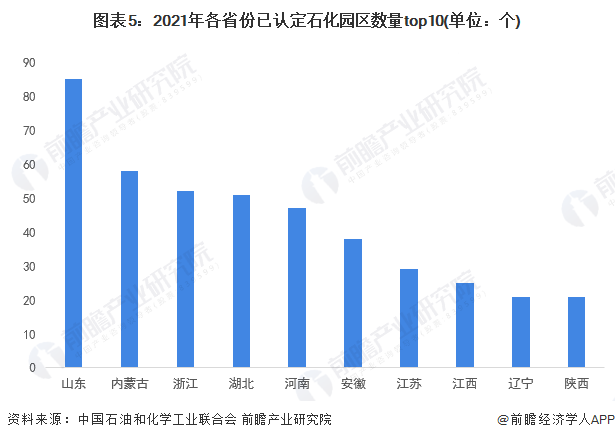

目前,我国中国重点石化工业园区共有616个,主要分布在山东、内蒙古、浙江、湖北、河南和安徽省,其中山东省石化工业园区最多,共有85个。

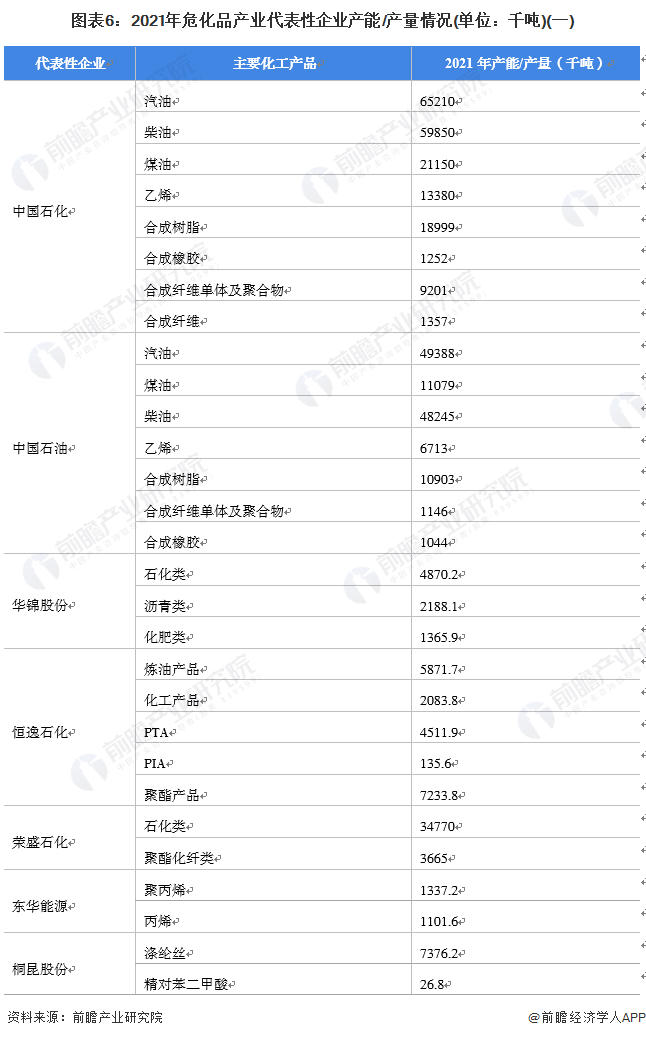

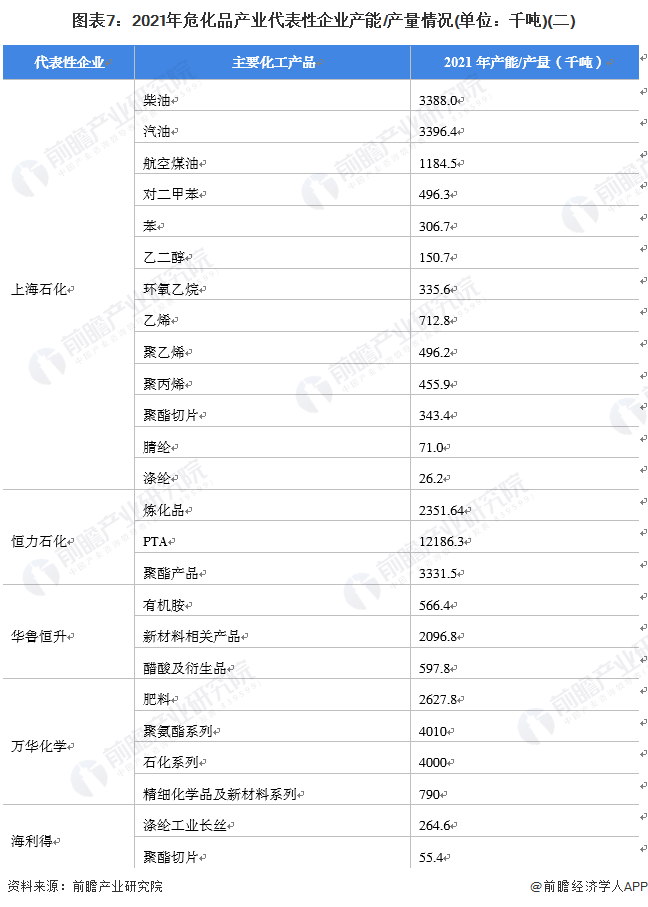

目前,布局了危化品开采、冶炼、精密加工业务的上市企业中,中石油、中石化在危化品等产品产量遥遥领先于别的企业。危化品产业链上的其它代表性企业产能/产量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

2020年以来,危化品产业代表性企业的投资动向最重要的包含收购公司拓展业务、通过对子公司增资的方式投资危化品生产基地项目。危化品产业代表性企业最新投资动向如下:

证券之星估值分析提示华锦股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示恒逸石化盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示东华能源盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示荣盛石化盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国石化盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示上海石化盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国外运盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中国石油盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

网站首页

网站首页 产品中心

产品中心 返回顶部

返回顶部 联系我们

联系我们